Les différentes

politiques de réduction des consommations énergétiques et des gaz à effets

de serre menées en France n’atteignent pas

leurs objectifs à des degrés divers (entre

20% et 70% des niveaux visés selon les secteurs) et pour différents types

de raisons (voir les analyses des freins plus bas).

Le tableau

ci-dessous résume tout d’abord les objectifs et résultats des principaux

dispositifs mis en œuvre, ainsi que les conclusions des évaluations disponibles

sur leur efficacité et impacts énergétiques et socio-économiques (effets sur

l’emploi et sur la distribution sociale des coûts et bénéfices).

Principaux objectifs sectoriels

(hors agriculture) |

Principaux dispositifs

|

Dépense publique / an

|

Principaux « résultats »

|

Mobilisation visée

|

Efficacité

|

Impacts

|

Rénovation

énergétique des logements

500 000 rénovations « performantes » par an dont 250 000 occupés par des ménages « modestes » ~ 20 Mds/an d’investissement (dont 10 en « performantes »)

Situation

actuelle à 70% de ces objectifs

(~ 350 000 vs.

500 000/an)

|

Subventions

« Sérénité » de

l’Anah

et aides locales aux travaux énergétiques

des ménages modestes (gains > à 25%)

|

~ 0,6 Md €

|

~ 50 000 logements par an

(40% de gain moyen) |

~ 50 000 puis

70 000/an

|

+

|

|

Certificats d’économie d’Energie (CEE) et subventions « Agilité » sur les travaux « simples » (ménages

modestes surtout)

|

~ 0,5 Md €

(2017, en forte hausse) |

~200 000 logements en 2017

(combles perdus surtout / bilans ?) |

?

|

(?)

|

Qualités

limitées

|

|

Crédit d’Impôt Transition Energétique (CITE) sur les travaux « simples » à impact

énergétique minimum

|

1,6

Md €

(2017, en forte baisse) |

~ 1,2 M de logements en 2017

(~ 10% de gain ?) |

~ 500 000

logements/an

|

Gains limités

|

||

Prêts bonifiés aux rénovations énergétiques des

logements sociaux (Eco-Prêt Logement Social)

|

0,1 Md €

(0,5 Md de prêt bonifié) |

~ 50 000 logements en 2017

(50% de gain moyen) |

~ 100 000/an

|

(?)

|

||

Rénovation

énergétique des bâtiments tertiaires

= 50 Mm² /an (à -40%)

8 à 10 Mds/an

Situation à 15-20% ?

|

Prêts

« bonifiés » et dotations de

soutien à l’investissement des collectivités

locales

Pas de dispositif pour les

bâtiments tertiaires privés

|

0,1 Md €

(0,1 Md de prêt à 1,5%) |

Pas

de donnée sur les volumes et les gains avec et hors soutiens Etat ou

Caisse des dépôts

|

~5

Mm²/an

si 0,5

Md de prêt/an ?

|

Soutien marginal

|

Volumes minimes

|

Véhicules

bas-carbone

~

200 000/an (en 2021)

~6 Mds/an

Situation à 20%

|

Bonus-malus

sur les

véhicules neufs et prime à la conversion

|

~ 0,5 Md €

(et malus de -0,5 Md €)

|

~ 40 000 véhicules

électriques et hybride rechargeable en 2017

|

~ 1 M de bonus entre 2019 et 2023

|

(?)

|

|

Infrastructures

de transports « bas-carbone »

= 25%

des km en 2020

~

12Mds/an ?

Situation

à 50% (fret) et

70% (voyageurs) des objectifs

|

Subventions

au renouvellement du réseau ferré

|

~ 0,3 Md €

|

Moins de 10% des 1000km et 3,5

Mds €/an

|

?

|

Soutien marginal

|

|

Subventions

au développement des réseaux ferroviaires

et transports en commun*

|

~1,2

Md €

(CPER + Grd Paris) |

~ 200 km de métros (Idf) sur 15

ans et ~800 km de BHNS en

2015-2020

|

?

|

Volumes limités

|

||

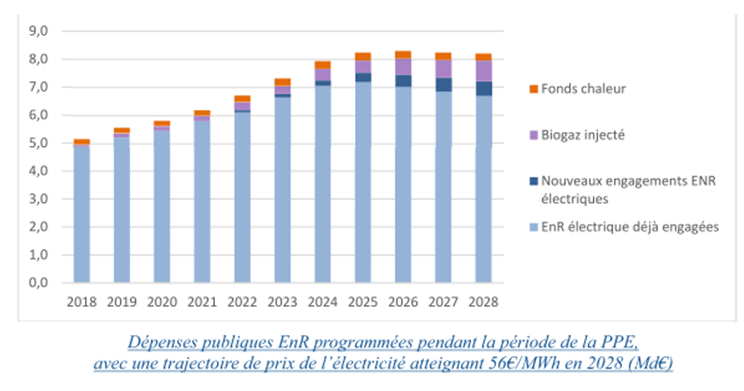

Electricité

renouvelable

+

60 GW et 100 Twh en 2028

~ 8 Mds/an

Situation à 60-70%

|

Appels

d’offre avec

subventions à l’éolien marin (éolien

terrestre et centrales solaires n’ont plus besoin de subventions)

|

~ 1 Md € ?

(AO à venir) |

3 GW en cours d’installation

(+ 12Twh/an prévus) |

+ 6 GW pour

2018-2028

|

Soutien limitant

|

|

Chaleur

renouvelable

+ 80

Twh en 2028

~4 Mds/an

Situation à 60-70%

|

Subventions et avances du Fonds chaleur aux chaufferies et

réseaux de chaleur dans l’industrie, le tertiaire et l’agriculture

|

~ 0,2 Md €

(2017, en hausse)

|

+ 25Twh/an

depuis 2009

|

+ 40 Twh/an

pour 2018-2028 ?

|

||

Totaux

|

~ 6 Mds €

|

L’analyse des

évaluations disponibles sur ces dispositifs permet de distinguer les différents types de

« freins » portant sur :

o

La

mobilisation et/ou l’efficacité de ces dispositifs, de la

« simple » quasi-absence de soutien à la concurrence entre

dispositifs, en passant par le calibrage incohérent des enveloppes ;

o Les

impacts de ces dispositifs, souvent diminués par la quasi-absence de

contrôle et de sanction des fraudes, les tarifications et fiscalités

défavorables ou encore les subventions aux produits importés.

Les principaux freins à la mobilisation et à l’efficacité des

dispositifs actuels

Le

principal frein « transversal » à l’efficacité et aux impacts de ces

politiques énergétiques est l’absence ou le

niveau très limité des soutiens publics (subventions et/ou prêts

bonifiés). C’est notamment le cas

pour les rénovations énergétiques de bâtiments publics, les infrastructures

ferroviaires et, dans une moindre mesure, les véhicules bas-carbone :

o

Les

soutiens de l’Etat à la rénovation des bâtiments tertiaires

(notamment ceux des collectivités

territoriales) se

limitent à une offre de prêt à 1,5%, alors

que les prêts de marché sont inférieurs pour la plupart des collectivités.

Pourtant, ces opérations ne sont rentables qu’à très long terme compte tenu de

l’utilisation souvent limitée de ces bâtiments (ex. écoles). Et des projets

s’étaient récemment développés grâce au prêt

à taux zéro « croissance verte » (1,5 Md d’euro

en 2016-2017 contre moins de 100 M depuis son arrêt). En parallèle, les

obligations de rénovation prévues depuis 2010 pour le tertiaire n’ont été

précisées qu’en 2019, avec des objectifs repoussés à 2030, de multiples

dérogations et une cible limitée aux propriétaires de bâtiments > à 1000m² ;

o

Les

soutiens aux infrastructures ferroviaires sont quasi-nuls s’agissant du

renouvellement (0,3 sur 3,5 Md d’euros de dépenses/an de la

SNCF) et en forte baisse s’agissant du

développement (~1,2 Md/an dont 0,5 pour le Grand Paris Express contre plus

de 2 Mds/an en 2005-2015).

Malgré ces soutiens limités en comparaison des pays voisins, dont la plupart

subventionnent l’ensemble des investissements de développement et de

renouvellement (Benchmark

2013), le « rattrapage » du retard de renouvellement est en

cours, mais il manque au moins 0,5 Md par an (Cour

des comptes 2018) et ces investissements sont portés par la

SNCF, ce qui accroît ses charges d’intérêts, les péages et donc les prix des

services ferroviaires (35% des prix des TGV).

S’agissant du développement des réseaux, la plupart des projets prévus pour la

décennie à venir ont été repoussés après 2030 depuis la « pause »

décidée en 2013.

Pourtant, ce sont les nouvelles LGV initiées dans les années 2000 qui ont pu

relancer la part du ferroviaire (+7%

en 2017) qui régressait depuis 2011 (suite à une augmentation dans les

années 2000, également en lien avec de nouvelles LGV) et c’est la forte

rentabilité de ces LGV qui permet à la SNCF de financer seule le reste du

réseau.

Les

bonus « véhicules bas carbone » et primes à la conversion peuvent

dans certains cas être élevés (jusqu’à 11 000 euros), mais ils restent en général nettement insuffisants

au regard des surcoûts des véhicules électriques et hybrides (10 à

15 000 euros après ces bonus et primes, avec des gains de carburants qui

dépasseront rarement 500 euros par an, voir

« tarifs » plus bas). Pourtant, l’exemple Norvégien (France

Stratégie), suggère que le surcoût des

véhicules basse consommation (achat + utilisation) doit être nul ou très limité

pour une efficacité élevée (les véhicules électriques et hybrides dépassent 60%

du neuf contre moins de 7% en France en 2018).

Lorsque

des niveaux relativement « importants » de soutiens publics sont

proposés, certaines politiques pourtant plutôt efficaces sont principalement

freinées par des plafonds de dépenses rigides et des

« enveloppes » trop restreintes au regard des besoins et/ou des

objectifs sectoriels. C’est notamment le cas des soutiens à l’éolien

marin et du fonds chaleur :

D’ici à 2028, le gouvernement a prévu dans la PPE des

appels d’offre portant sur l’installation de 6 GW d’éolien marin (contre 3,5 GW déjà attribués depuis 2012 et en cours

de travaux). Le rythme est certes en légère augmentation, mais les coûts de

l’éolien marin ont très fortement chuté de 220 €/Mwh en 2012 à moins de

50 €/Mwh pour le récent appel d’offre de Dunkerque,

soit

plus de 30% en-dessous du prix prévu dans la PPE. Or ce prix est équivalent,

voire inférieur au prix de marché moyen et ne nécessitera que des montants de

subventions limités, voire positifs (!) dans les 20 prochaines années. Les appels d’offre prévus relèvent donc plutôt

d’une limitation que d’un soutien au développement de cette énergie

renouvelable, qui est devenue rentable sans financement public (en France et

ailleurs) et contribuera selon la PPE à la « stabilité du

réseau » (car produisant plus de 4000 heures/an).

Le fonds chaleur a permis de doubler les chaufferies et réseaux de chaleur utilisant le

bois en moins de 10 ans (+ 26 Twh/an, Cgdd 2018), avec le ratio subventions/Mwh le plus efficient des soutiens

aux énergies renouvelables (Cour des comptes 2018). Pour atteindre les objectifs fixés

en 2016, les aides devaient passer de 200 à 600 M d’euros/an en 2020, mais l’enveloppe n’a été augmentée qu’en 2019 et à moins de 50% des besoins. En effet, le prix du gaz peu élevé

implique des aides « unitaires » supérieures (pour que le choix du

bois soit rentable) et les demandes d’aides en 2017 et 2018 étaient supérieures

à l’enveloppe malgré un contexte défavorable (prix du gaz au plus bas et

municipales à venir, Cgdd 2018). De plus, ce développement du

bois-énergie nécessite une plus forte mobilisation du bois en forêt, qui reste

peu soutenue malgré de nombreux freins (morcellement de la forêt privé,

dessertes insuffisantes, déclin des activités utilisant les parties plus

« massives » du bois, Usages Biomasse).

Plus globalement,

il est à noter qu’en dépit de ces insuffisances, les dépenses publiques de transition énergétique ont donc été réduites

d’environ 50% depuis la période 2010-2015 (d’environ 12 Mds/an à 6 Mds/an,

voir détail dans le tableau plus haut), alors

que le Grand Plan d’Investissement promettait une hausse d’environ 50%,

avec +5 Mds/an annoncés (4 Mds transition écologique + 1 Md pour l’agriculture,

voir note sur le programme Macron)

Plus

spécifiquement, la concurrence entre

dispositifs constitue le principal frein à la mobilisation des aides

aux rénovations énergétiques « performantes » des logements, ainsi

qu’à l’efficacité des (rares) subventions du fret ferroviaire.

Dans le premier cas, les aides aux rénovations performantes (ex. Habiter Mieux Sérénité)

sont concurrencées par des aides

davantage importantes pour des travaux moins ou peu performants (ex. combles

ou chaudières à 1 euro) et dont l’efficacité est limitée. Par exemple, les

changements de chaudières gaz se font généralement avec ou sans aide, l’aide

étant à plus de 80% un « effet d‘aubaine » (CGDD

CITE 2015). A l’inverse, les soutiens financiers de

l’Anah permettent d’ajouter des travaux non prévus, jusque dans 80% des cas

pour l’isolation des murs des copropriétés (Anah/Geste

2017). Mais les

restes à charge de l’isolation des murs dépassent souvent 8000 euros pour les

ménages modestes (contre 1 euro de reste à charge pour les combles perdus ou

chaudières à gaz) et plus de 15 000 € pour les ménages

« moyens » en maison ;

Au-delà

d’un soutien très limité (moins de 250 M d’euros de subventions par an, CGEDD

frêt 2015), le fret ferroviaire

connaît une compétitivité plus dégradée que dans les pays voisins, notamment en

raison de la mauvaise qualité des infrastructures (voir plus haut), mais

également des « sillons » dont la réservation est 4 fois moins fiable

que pour les trains de voyageurs. De plus, le

train paye des péages sur son réseau alors que la gratuité est accordée aux

camions sur les routes (et que les péages d’autoroutes sont relativement

moins élevés que pour les véhicules personnels). Pourtant, les + de

12 tonnes en longue distance occasionnent 80% des

coûts des routes, sans compter les autres coûts induits

(sécurité, pollutions, gaz à effet de serre, etc.).

Les principaux freins aux impacts des politiques actuelles

Par ailleurs, des dispositifs peuvent être plus ou moins

mobilisés (ex. nombre d’aides mobilisées) et/ou efficaces s’agissant de leurs objectifs

« intermédiaires » (ex. augmenter les rénovations énergétiques de

logements), mais avoir des impacts plus

décevants en termes énergétiques (ex. réduction effective des

consommations énergétiques) ou

socio-économiques (les travaux réalisés induisent peu d’emploi et/ou

profitent peu aux ménages modestes ou moyens). Sur cette question des impacts,

les principaux freins identifiés sont notamment la quasi-absence de

contrôle et de sanction des fraudes, les tarifications et fiscalités

défavorables ou encore les subventions aux produits importés :

La quasi-absence de contrôles et les dissuasions limitées aux fraudes réduisent fortement les impacts dans les domaines du bâtiment (fraudes aux CEE) et du transport (fraude

au détachement) :

Le développement des offres d’isolation des « combles

perdus » puis des « chaudières à 1 euro » a été rendu possible

par la revalorisation des CEE depuis 2017 et s’est traduit par une forte

croissance des travaux non pertinents et surfacturés, avec des pratiques illégales en hausse (CGEDD

RGE) et le déploiement d’escrocs en bande organisée (Douanes et Tracfin). La quasi-absence

de contrôle des travaux et le niveau trop élevé des subventions (parfois plus

de 1000 euros pour des travaux qui coûtent souvent moins de 1000 euros)

impliquent donc à la fois des effets d’aubaine, des subventions peu efficientes

(qui sont répercutées sur les factures d’énergie, UFC) et des travaux dont les impacts énergétiques

sont nettement plus limités qu’attendu (malfaçons, sur-déclaration de

surfaces, voire travaux inexistants).

S’agissant du transport de marchandise, aux possibilités

« légales » d’utiliser des conducteurs d’Europe de l’est pour des

transports internationaux et même nationaux (cabotage ponctuel) s’ajoutent les fraudes au détachement (Bilan

PNLTI 2018) et au cabotage. Ces

pratiques aggravent l’avantage concurrentiel déloyal du fret routier de longue

distance au détriment du fret ferroviaire. En effet, à l’inverse du routier, le

ferroviaire utilise de la main d’œuvre nationale et peut difficilement

contourner des réglementations horaires nettement plus strictes et contrôlées.

Par ailleurs, les fraudes au détachement dans le BTP limitent également les impacts économiques des rénovations,

notamment sur les marchés investis par les réseaux de fraudes aux CEE ;

Par ailleurs, les normes et contrôles limités des produits

agricoles importés permettent notamment de « déplacer »

l’utilisation des produits phytosanitaires et des engrais minéraux dans des

pays aux normes peu élevées (voir note

agroenvironnement à venir), de manière similaire à la délocalisation

progressive des industries les plus polluantes qui biaisent fortement les émissions

« nationales ».

Les tarifications et fiscalités n’incitent

généralement pas à la modération des consommations énergétiques (gaz et carburants fossiles en

particulier). En effet :

o La tarification « régressive » des énergies (le prix du gaz est d’environ 70

€/Mwh pour les grosses consommations et monte à 80 €/Mwh pour les

« moyennes » puis à 100 €/Mwh pour les plus petites consommations) rend les travaux de rénovation énergétique

2 fois moins rentables qu’avec une tarification progressive et n’incite pas à la modération des

consommations. En effet, pour réduire les consommations de plus de 10%, il faut

augmenter les prix de 25 à 40% selon les études du CGEDD. Sachant que l’impact sur les

ménages en précarité énergétique pourrait être neutralisé par un doublement du

chèque énergie (de 300 à 600 euros/an de plafond), puis par l’orientation vers

les subventions Anah pour les propriétaires occupants (voir Habiter Mieux

Sérénité plus haut). Les tarifs trop

modérés des fossiles sont plus globalement un frein majeur aux

investissements dans les énergies renouvelables (voir Fonds chaleur ci-dessus),

alors que la Suède en particulier a connu un très fort développement de la

chaleur produite à partir de bois et/ou déchets (>50% des besoins contre

moins de 20% en France) grâce à sa taxe carbone instaurée progressivement

depuis 1991 (passée en 20 ans de 30 à 120 euros/TCO2, Global chance Suède) ;

o

Les tarifications des infrastructures

et fiscalités des carburants, au-delà des avantages qu’elle confère au fret routier de

longue distance (contre le fret ferroviaire, voir plus haut), n’incitent pas à la modération des

consommations. En effet, compte tenu des coûts relatifs du gazole et de l’électricité,

les économies liées aux véhicules électriques restent réduites (moins de 1000 €/an pour

20 000 km/an). De plus, la déduction des frais kilométrique permet aux 30%

de ménages les plus aisés de compenser la plupart des malus à l’achat (IDDRI

2012) et/ou de subventionner l’allongement de leurs déplacements

quotidiens.

Enfin, les subventions ciblées sur

les produits fortement importés limitent à la fois les impacts

énergétiques et économiques de certains investissements énergétiques. Par

exemple, les chantiers d’isolation des murs impliquent plus de 9 ETP/million d’euros

de dépenses contre 3 ETP/M euro pour les remplacements de chaudières (Anah/Geste 2017) qui sont pourtant nettement mieux

subventionnés. Et pour la décennie à venir, un des enjeux économique et

énergétique majeur sera probablement la relocalisation de la production des

batteries. En effet, celles-ci sont actuellement fabriquées dans des pays où

l’électricité est fortement carbonée, ce qui diminue fortement les impacts

énergétiques et surtout économiques du développement des véhicules électriques (France Stratégie).

Aucun commentaire:

Enregistrer un commentaire